INTRODUCCIÓN. A MODO DE JUSTIFICACIÓN

En el análisis y comentarios que siguen no se pretende sustituir a los que de forma monográfica se incluyen en esta Memoria de CEA de 2023. Su objetivo es complementar con algunas breves reflexiones el panorama de lo socioeconómico en 2023, desde una perspectiva andaluza, empresarial y ciudadana. En consecuencia, no se busque en ellos ni una imposible exhaustividad ni un inoportuno rigor académico. Se trata solamente de provocar la reflexión. Ni más, ni menos.

“Por muchos años he sido profesora de Economía teórica; me gustaría creer que gano mi vida honestamente, pero a menudo tengo mis dudas”. Joan Robinson – “La segunda crisis del pensamiento económico”

HACIA LA ESTABILIDAD…O HACIA EL ESTANCAMIENTO. ¿CÓMO CALIFICAR ESTE 2023?

Encontrar un término de consenso para representar sintéticamente el año 2023 es tarea atractiva, pero condenada al fracaso. Las causas son variadas, tanto por la complejidad de lo observado como por la diversidad de los observadores y sus circunstancias. En otros ámbitos, se valora la relevancia por el número de veces que un asunto o palabra se ha venido repitiendo en el espacio público concretado en los medios de Comunicación, redes sociales y otros vehículos comunicativos. Tampoco este enfoque deja de tener sus problemas y sus críticos.

Encontrar un término de consenso para representar sintéticamente el año 2023 es tarea atractiva, pero condenada al fracaso. Las causas son variadas, tanto por la complejidad de lo observado como por la diversidad de los observadores y sus circunstancias. En otros ámbitos, se valora la relevancia por el número de veces que un asunto o palabra se ha venido repitiendo en el espacio público concretado en los medios de Comunicación, redes sociales y otros vehículos comunicativos. Tampoco este enfoque deja de tener sus problemas y sus críticos.

En todo caso, más prudente que arriesgarse a hacer propuestas personales, es asumir las que otros hacen en su ámbito de especialización, como es el caso de quienes exploran el lenguaje. Así, muchos recurrimos a lo que propone anualmente la Fundación Fundéu RAE que viene eligiendo la palabra del año. La ganadora “no tiene que ser necesariamente una voz nueva, ha de suscitar interés lingüístico por su origen, formación o uso y haber tenido un papel protagonista en el año de su elección” (sic). Para 2023, el galardón ha recaído en el término “polarización”, implicado sobremanera en actuales fenómenos económicos.

Cierto que otros términos también fueron buenos candidatos en el terreno de lo económico (por ejemplo, todos los “geos”: geoestrategia. geoeconomía, geopolítica), pero la “polarización” no está mal elegida; es más transversal y además remite a fenómenos físicos de fácil comprensión. La lista de “polos” socioeconómicos está muy poblada: pródigos o frugales, monetaristas o fiscalistas, recortes o expansiones, aterrizajes suaves o aterrizajes bruscos, cortoplacistas o “largoplacistas”, monetaristas o keynesianos, tirar o empujar, transitoria o persistente (inflación). En medio de dos polos siempre hay un territorio que atrae menos, pero posiblemente esté más cerca de la verdad. Estas divisiones (clivajes para los sociólogos, dicotomías para los lógicos), dan lugar a diferentes posiciones a veces irreductibles que afectan a la convivencia y jalonan el análisis económico.

Las políticas en relación con ciertas variables económicas que inciden sobre procesos que se pretende impulsar o ralentizar, también se polarizan, o al menos plantean antagonismos esenciales. Sin entrar en ello, reconozcamos que detrás de los “polos” haya más intereses e ideologías, que conocimientos y experiencias.

Lo acontecido en 2023 podría ayudar a una aproximación de posturas y a confirmar algunas opiniones plausibles, todo ello respecto de aquellos aspectos de la economía que más directamente inciden sobre los ciudadanos y las empresas, destacando los tipos de interés, los precios (inflación) de bienes y servicios, y el mercado de trabajo.

2023, LA INFLACIÓN DOBLEGADA. LA COLABORACIÓN DE LO FISCAL CON LO MONETARIO. KEYNES vs FRIEDMAN

Una de las buenas noticias de 2023 ha sido la evolución de la inflación.

El 25 de enero de 2024 la presidenta del Banco Central Europeo, Lagarde, y el vicepresidente De Guindos presentaron y justificaron en conferencia de prensa la decisión del BCE de mantener sin variación los tres tipos de interés oficiales.[1]

El BCE comenzó el 21 de julio la mayor escalada de tipos de interés cuando la inflación en la Eurozona ya superaba el 10%, alcanzando en septiembre de ese año el 4,5% después de diez subidas consecutivas.

La Reserva Federal a través de su Comité de Mercado Abierto (FOMC) comunicó el 31 de enero de 2024 que también mantenía los tipos en el intervalo anterior 5,25 – 5,25%. Ambos organismos reguladores, de los que muchos analistas esperaban una bajada de tipos, fundamentaban su decisión de mantenerlos en similares argumentos: los buenos datos del crecimiento, del desempleo y de la inflación en ambas “zonas” (para no subirlos), y en la situación de incertidumbre y la exigencia de alcanzar un 2% de inflación, para no bajarlos.

El indicador adelantado del IPCA indicaba en enero de 2024 una variación anual del 3,4% (INE), tres décimas más que en diciembre de 2023 y confirmaba la trayectoria descendente en 2023, desde el 5,9% en enero (7,5% la inflación subyacente), siendo los datos para Andalucía muy similares.

Ya tenga su origen en un shock de oferta como de demanda, todo proceso inflacionista necesita “combustible” monetario. En el caso de las economías occidentales y su intento de paliar los efectos depresivos de la pandemia, se materializó a través de una gran expansión monetaria y masiva compra de deuda, reflejada en el balance de los bancos centrales. Además de actuaciones apoyadas en los déficits presupuestarios nacionales y, en nuestro caso, de la UE.

“La inflación quiere decir que su dinero no comprará tanto hoy como lo que compraba cuando no tenía nada.” (Anónimo)

El mantenimiento de la demanda agregada y la debilidad de la oferta ocasionaron un proceso de subida de precios. Para su resolución, tanto el BCE como la Reserva Federal USA optaron por la solución ortodoxa del incremento de los tipos de interés, intentando los gobiernos reducir sus efectos depresivos sobre la economía real con ayudas selectivas[2] y medidas de carácter fiscal. De ahí la colaboración entre lo fiscal y lo monetario.

El mantenimiento de la demanda agregada y la debilidad de la oferta ocasionaron un proceso de subida de precios. Para su resolución, tanto el BCE como la Reserva Federal USA optaron por la solución ortodoxa del incremento de los tipos de interés, intentando los gobiernos reducir sus efectos depresivos sobre la economía real con ayudas selectivas[2] y medidas de carácter fiscal. De ahí la colaboración entre lo fiscal y lo monetario.

Frente a quienes encontraban perjudiciales estas políticas de enfriamiento y abogaban por una nueva teoría y práctica monetaria para una crisis que calificaban de transitoria, el tiempo parece estar dando la razón a los reguladores que en sus declaraciones exhiben datos alentadores para las economías occidentales. No obstante, a nadie se le oculta la futura introducción de nuevas reglas fiscales y de reformas imprescindibles en la economía real.

Los tipos de interés, el “precio” del dinero “por tiempo y por riesgo”, es una variable fundamental para el consumo y para la inversión, de ciudadanos y de empresas. El muy publicitado Euribor, que ya no es lo que era, pero sigue teniendo un valor de referencia y una dependencia de los tipos de intervención, empieza a abaratar las hipotecas y los créditos en general.

El EMPLEO. DATOS, REALIDADES Y POLÉMICAS

Las informaciones más recientes en la fecha en que se escriben estas líneas se derivan de la Encuesta de Población Activa y del informe del SEPE sobre paro registrado y la afiliación a la Seguridad Social en enero de 2024. Debe tenerse en cuenta que cualquier registro y cualquier operación estadística son dependientes de un conjunto de definiciones, métodos y procedimientos operativos que establecen ciertas distancias con la realidad observada, si ésta se considera como esencial, absoluta, autónoma y al margen, precisamente, de los procedimientos de observación y medida. Hecha esta reflexión se entiende que puedan calificarse de defectuosos los resultados, (“no reflejan la realidad”), aunque siempre puedan establecerse comparaciones en el tiempo y en el espacio. Se hace esta advertencia para eludir aquí el debate sobre cuestiones metodológicas. Por ejemplo, sobre cómo se consideren los contratos denominados “fijos discontinuos”.

Las informaciones más recientes en la fecha en que se escriben estas líneas se derivan de la Encuesta de Población Activa y del informe del SEPE sobre paro registrado y la afiliación a la Seguridad Social en enero de 2024. Debe tenerse en cuenta que cualquier registro y cualquier operación estadística son dependientes de un conjunto de definiciones, métodos y procedimientos operativos que establecen ciertas distancias con la realidad observada, si ésta se considera como esencial, absoluta, autónoma y al margen, precisamente, de los procedimientos de observación y medida. Hecha esta reflexión se entiende que puedan calificarse de defectuosos los resultados, (“no reflejan la realidad”), aunque siempre puedan establecerse comparaciones en el tiempo y en el espacio. Se hace esta advertencia para eludir aquí el debate sobre cuestiones metodológicas. Por ejemplo, sobre cómo se consideren los contratos denominados “fijos discontinuos”.

A nivel nacional, según la EPA correspondiente al Cuarto Trimestre de 2023, el número de activos se incrementó en 589.600 personas, el empleo creció en 783.000 personas y el paro disminuyó en 193.400 en los últimos 12 meses (En cuanto al paro, la mayor bajada se registró en Andalucía (-50.900[3]). El número de personas paradas era de 2.830.600 y la tasa de paro el 11,76%, Aún lejos de la media europea, pero recuperados los valores anteriores a la pandemia. Datos completos y desglosados para Andalucía pueden encontrarse en el “Informe EPA Cuarto Trimestre 2023” de CEA (www.cea.es).

Por lo que respecta al paro registrado, y según los datos del SEPE, Andalucía registraba 694.940 parados (variación anual (-4,42%) y España 2.707.456 parados (variación anual -4,59%). La afiliación media en diciembre 2023 fue de 3.376.677 en Andalucía y de 20.836.010 en España, con variaciones anuales respectivas de 64.357 y 539.740. En Andalucía la población ocupada aumentó un 3,4% (110.000 empleos) de media en 2023, igualando el ritmo del año anterior, y casi medio punto por encima del conjunto de España (3%). Andalucía fue la segunda comunidad autónoma con mayor aumento del empleo en términos absolutos, alcanzándose el máximo en la serie estadística, con 3.368.966 ocupados.

En los informes de CEA sobre el mercado de trabajo puede encontrarse toda la información al respecto.

Los datos anteriores son satisfactorios si no se considera la escasa convergencia con regiones y países europeos. En todo caso, permiten contemplar el vaso medio lleno o medio vacío, virtud que permite trasladar la responsabilidad de la valoración a la perspectiva del observador.

Un inciso: Un interesante grupo de sociólogos especularon sobre el triste destino de los indicadores socioeconómicos más relevantes. Cito palabras de Donald Campbell: “Cuanto más utilizado sea un determinado indicador social cuantitativo para la toma de decisiones, mayor será la presión a la que estará sujeto y más probable será que corrompa y distorsione los procesos sociales que, se supone, debería controlar”. Este sería el caso de “indicador” IPC o de la tasa de paro, que no sólo tienen importancia para la “toma de decisiones”, sino que en la actualidad poseen un gran impacto mediático y propagandístico, o sea político. Proteger la objetividad, la imparcialidad y el prestigio de los órganos que los elaboran es indispensable para defenderlos de cualquier presión política.

Siendo tan sensible la opinión pública a los indicadores del mercado de trabajo, y de acuerdo con lo anterior, no es extraño que se haya polemizado en torno a ellos, surgiendo en el debate un, a veces recurrente, argumentario donde destacan afirmaciones identificables:

- Los datos no son malos, pero no suponen discontinuidad alguna con la tendencia y las estacionalidades habituales.

- No se advierte ninguna convergencia entre CC. AA.[4]

- El grueso del empleo se ha creado en el primer semestre de 2023. En el 4T de 2023 se anticipa una tendencia bajista.

- Si no hay modificación del llamado “modelo productivo” ni incremento de la inversión, no puede haber modificación de resultados.

- Es más correcto utilizar “horas trabajadas” que personas empleadas.

- Las horas y su producto, siguen revelando la existencia de una baja productividad.

- La mejora de las afiliaciones no tiene correlación alguna con las reformas laborales. ¿O sí?

- La modificación de definiciones (fijos-discontinuos como ocupados) produce un paro encubierto.

EL REY DE LOS INDICADORES: EL PIB

Aunque no han sido pocos los intentos de destronarle, el PIB (Producto Interior Bruto) sigue siendo el indicador fundamental al menos para valorar algo tan clásico como “la riqueza de las naciones”, y analistas públicos y privados lo siguen utilizando, Cada cual tiene su método y su modelo de cálculo y previsión (siempre con atención a los datos de la contabilidad nacional o regional), atreviéndose en ocasiones a aventurar un llamado “consenso”. El PIB y sus variaciones tienen un carácter icónico que le dota de efectos emocionales de los que tanto se usan en la comunicación política.

La OCDE[5] define el PIB, “Producto Interno Bruto o Producto Interior Bruto (PIB) como la medida estándar del valor agregado creado mediante la producción de bienes y servicios en un país durante un periodo determinado. Este indicador también mide los ingresos obtenidos de dicha producción, o la cantidad total gastada en bienes y servicios (menos importaciones). A continuación, lo cuestiona como medida del bienestar material, y apunta la existencia de “otros indicadores” más adecuados, lo cual no disminuye la frecuencia y extensión de su uso.

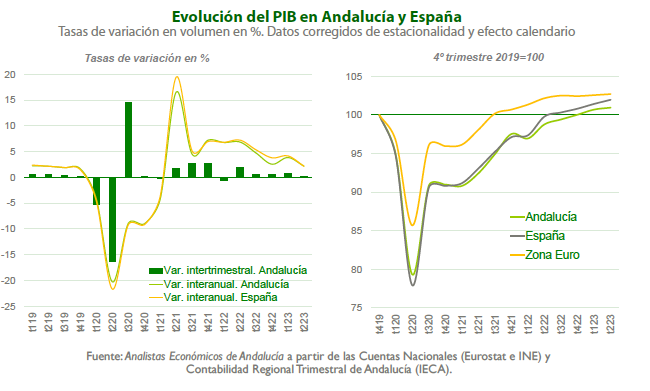

En el conjunto del año 2023 el PIB andaluz creció (primera estimación IECA) un 2,5%, igualando la media nacional, y dos puntos por encima de la media UE y EURO (0,5%).

Este crecimiento se ha sustentado en los sectores no agrarios, destacando el sector servicios, impulsado no solo por las actividades más tradicionales como el comercio, transporte y hostelería, sino también por otras como las actividades profesionales y científico-técnicas, las actividades financieras, o los servicios tecnológicos. La construcción mostró también un perfil más suave, mientras que la industria se contrajo ligeramente, si bien, el resultado más negativo correspondió al sector agrario, muy afectado por una climatología adversa, que acumula dos años de retroceso, en los que ha perdido casi una cuarta parte de valor añadido (-24% de caída acumulada en 2022 y 2023).

Desde el punto de vista de la demanda, el crecimiento se explica por la aportación de la demanda interna (de consumo e inversión), mientras que el sector exterior tuvo una aportación nula, resultado de una reducción similar de las exportaciones y las importaciones.

Los pronósticos mantienen una senda de desaceleración de la economía regional, que fue más evidente en este pasado 2023 (hemos pasado de crecer por encima del 5% en los ejercicios 2021 y 2022 –rebote pandemia–, a crecer un 2,5% en 2023), y seguirá perdiendo fuerza en los próximos meses, según los pronósticos iniciales para 2024 que nos sitúan en torno al 1,5% de crecimiento del PIB.

La expresión gráfica de la evolución del PIB en la Eurozona, España y Andalucía refleja con claridad la salida de la crisis COVID 19, la sintonía entre las tres curvas, la mayor resiliencia de la Eurozona, el momento en que se alcanzan los valores “prepandemia”, y el descenso en las tasas de variación según se acerca el final de 2023. Esa tendencia preside las previsiones para 2024. No obstante, se sigue valorando un cierto diferencial positivo de crecimiento entre España y la media europea. Este crecimiento ha sido la cara positiva del proceso inflacionista, en una traslación verificadora, en parte, de lo que Philips proponía en relación con el desempleo. La demanda externa y el mantenimiento de rentas públicas y privadas, consiguió el crecimiento, bien que a costa de intervenciones y ayudas estatales[6], expansión monetaria, déficit público y crecimiento de la deuda. La fórmula aplicada era la keynesiana de “prime the pump”, cebar la bomba, ahora está por ver si una vez arrancada, funciona sola, con tipos de interés “normales”, con menos ayudas y ateniéndose a reglas fiscales.

La expresión gráfica de la evolución del PIB en la Eurozona, España y Andalucía refleja con claridad la salida de la crisis COVID 19, la sintonía entre las tres curvas, la mayor resiliencia de la Eurozona, el momento en que se alcanzan los valores “prepandemia”, y el descenso en las tasas de variación según se acerca el final de 2023. Esa tendencia preside las previsiones para 2024. No obstante, se sigue valorando un cierto diferencial positivo de crecimiento entre España y la media europea. Este crecimiento ha sido la cara positiva del proceso inflacionista, en una traslación verificadora, en parte, de lo que Philips proponía en relación con el desempleo. La demanda externa y el mantenimiento de rentas públicas y privadas, consiguió el crecimiento, bien que a costa de intervenciones y ayudas estatales[6], expansión monetaria, déficit público y crecimiento de la deuda. La fórmula aplicada era la keynesiana de “prime the pump”, cebar la bomba, ahora está por ver si una vez arrancada, funciona sola, con tipos de interés “normales”, con menos ayudas y ateniéndose a reglas fiscales.

Las empresas, los inversores, no sólo deben soportar esta ducha escocesa (caliente/fría), sino también las regulaciones y cambios impuestos a diferentes sectores para combatir el cambio climático y otros objetivos extraeconómicos nacionales e internacionales, por no señalar las variadas ideologías políticas contrarias a su actividad y al crecimiento.

EMPRESAS Y EMPRESARIOS EN 2023

Acercarse al análisis de cualquier objeto supone tener “a priori” una perspectiva y un método de observación. Para hacerlo con la empresa y los empresarios en 2023, frente a los fenómenos anteriormente citados, se propone un esquema simple y parcial, pero inteligible.

El objetivo vertebral de la empresa en la estructura socioeconómica es la creación de valor tanto de uso como de cambio, y si cerramos algo el foco, siendo reduccionistas, podemos hablar de rentabilidad. Las organizaciones “multiobjetivadas”, como se podría considerar la empresa, plantean una problemática y casuística compleja, de ahí el reduccionismo que aquí se asume. La empresa trata de alcanzar sus objetivos en un entorno socioeconómico volátil y competitivo, y presupone un empresario, un proyecto, y unos recursos financieros, instrumentales y humanos.

La inercia de crecimiento empresarial habida tras el control sanitario sobre la pandemia se vio condicionada por la incertidumbre en el entorno económico internacional tras la guerra en Ucrania (febrero 2022), y más recientemente (octubre 2023) con el conflicto en Oriente Próximo.

Con todo, 2023 comenzó con cierta mejora en los datos de avance, donde cabe destacar el mayor ritmo de creación de sociedades mercantiles, si bien debe mejorar el nivel de capitalización de estas sociedades.

En los datos sobre empresas inscritas (con empleo) se observan signos de recuperación en 2023, aunque con perfil aún bajo. Menos impacto de la incertidumbre en el empleo asociado a la actividad, que se ha mantenido siempre en tasas positivas. Se frena también el ritmo de afiliación de autónomos. Aunque sigue siendo positivo, mantiene un perfil de avance bajo, pero hemos de tener que está en niveles altos y que mejora nuevamente desde verano.

El entorno en 2023 se ha caracterizado por la inflación y su “medicina”, por la lucha contra la subida de precios de los “inputs” y la medicina de tipos de interés altos. La inflación, aunque menor, introduce imprevisibilidad en los costes y en su contabilización, y los tipos de interés aún elevados (“simbolizados” por el Euribor) afectan a los costes financieros y a la demanda de bienes y servicios. No se puede olvidar la materialización de riesgos geoestratégicos con el encarecimiento de los precios de la energía y la ruptura de las cadenas de suministro debido a conflictos bélicos que amenazan con globalizarse. Estos contextos introducen dramas humanos e inestabilidad socioeconómica que induce además un injusto e imprevisible reparto entre perdedores y ganadores que siempre los hay.

En todos los países se ha producido un incremento de la participación estatal en todos los ámbitos, desencadenando una más que justificada exigencia de una menor y mejor regulación por parte de los gobiernos y una política fiscal menos “extractiva” y más eficiente. Hay que recordar que la inflación favorece la recaudación impositiva y como contrapartida aparece como una imposición oculta para los sujetos fiscales.

Los recursos “instrumentales”, el capital productivo, son indispensables. La inversión, como diferencia del capital productivo entre dos momentos de tiempo, ha sido una de las partidas del PIB sacrificadas en 2023, tanto en su modalidad privada como pública. Los inversores privados acusaban las inestables perspectivas de los mercados, y la inversión en bienes públicos de carácter económico se ralentizaba. Los incrementos del PIB se sustentaron en las exportaciones y el consumo privado alimentado por las rentas salariales, las pensiones, el desahorro y las ayudas sociales.

La remuneración del factor trabajo creció con moderación, o al menos con la suficiente para no alimentar una espiral inflacionista. Más lesiva ha sido para algunos sectores la subida del salario mínimo, la modificación legal de algunas condiciones de trabajo, el absentismo y la baja productividad en relación con la media de la Eurozona.

Al entorno negativo también pertenece la actitud interventora y en ocasiones anti empresarial del Gobierno de coalición, señalando negativamente a grandes empresas y empresarios, y amenazando con lo coercitivo por encima de lo negociado.

El indicador de confianza empresarial mostró una clara indefinición en 2022, ha retomado la recuperación en este 2023. Ha vuelto a los niveles prepandemia. Proyectos de inversión en Andalucía no han faltado, ni empresarios capaces dispuestos a liderarlos.

La inteligencia colectiva debe conseguir que ni la geopolítica ni la política interna los frustre.